오늘은 좋은 리포트가 있어서 포스팅하게 되었어요!

NH투자증권 100세시대 연구소 예서 발행하는 고객 리포트예요!

2022년 대한민국 상위 1% 보고서라는 주제로

우리나라 상위 부자들의 가구 자산과 부채 그리고 소비 형태 분석한 자료인데

우리가 부자가 되려면 부자와 비슷한 삶의 패턴을 행해야 한다고 생각해요!

그래야 먼발치라도 가까워 지지 않을까 해서 저는 리포트가 발행되는 대로 항상 읽는 편이에요

만약 나의 소비 형태가 부자들 보다 더 펑펑 쓰고 있으면 반성을 하게 되더라고요

그리고 내 자산과 부채를 비교하면서 조금씩 조정하려고 노력해요

여러분도 함께 읽고서 자신의 삶의 패턴과 자산에 관하여 비교하고

변화가 가능한 부분은 반영하시길 바라요 ^^

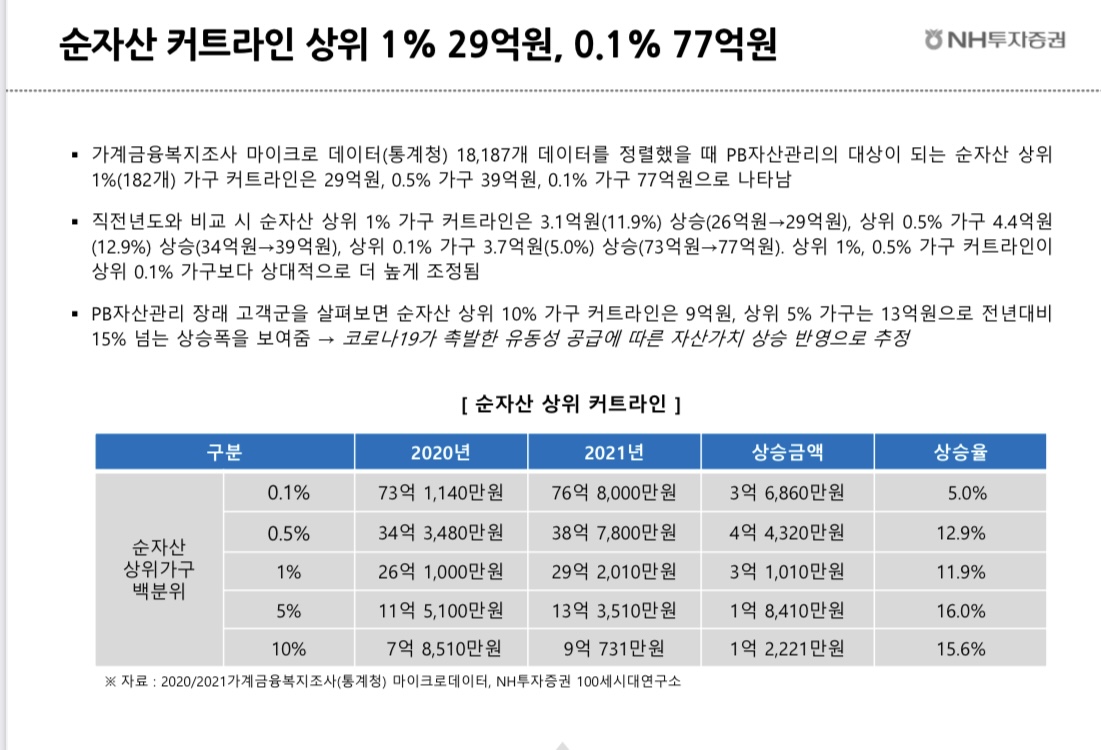

순자산 커트라인 상위 1%가 29억이라는 점도 놀라웠지만 매년 인플레이션을 반영해서 그 금액이 엄청 늘고 있는 게 더 놀라웠어요!

부자가 더 부자가 된다는 게.. 그래서 이해가 가네요...

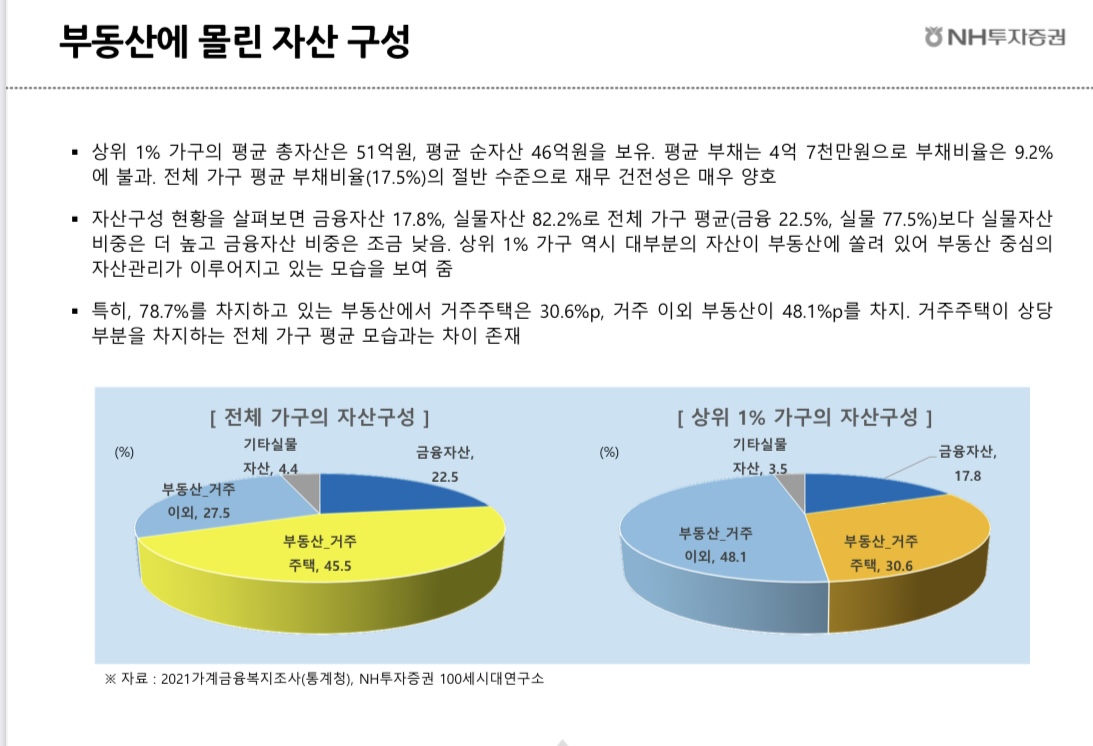

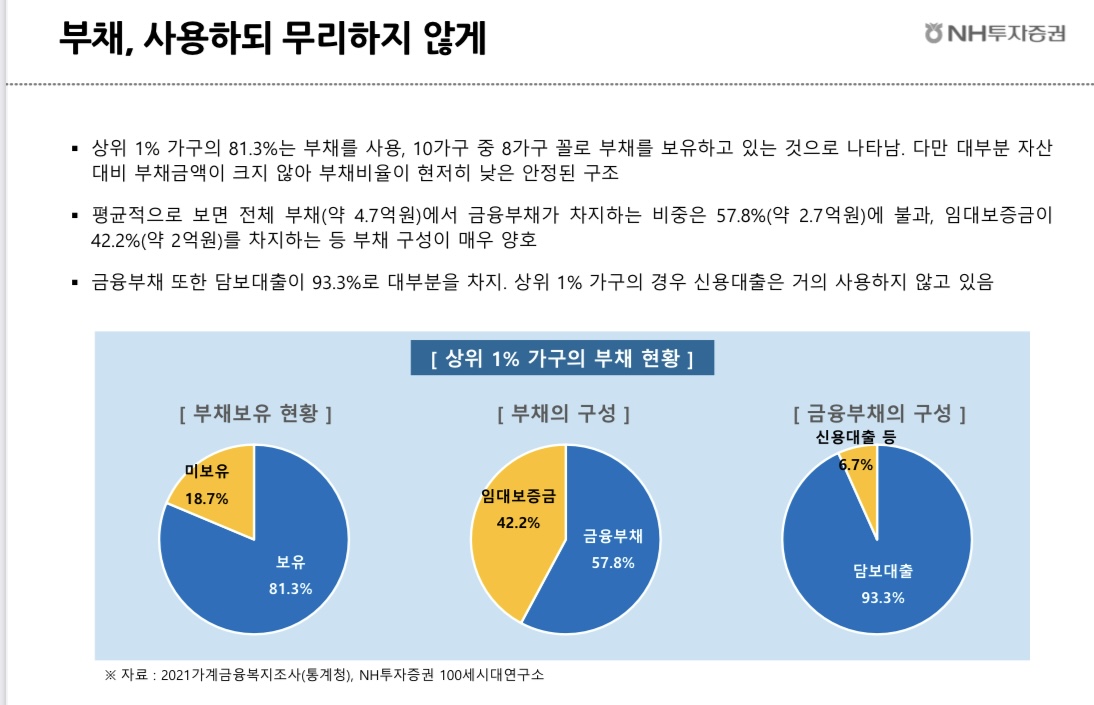

상위 1%의 자산의 부채 비율이 9,2%라는 점은

대출이 적다는 건 대출의 양이 적다기보다는 다른 자산이 커졌다는 것이라고 생각이 돼요

제 자산의 부채 비율을 줄이도록 노력해야겠군요!

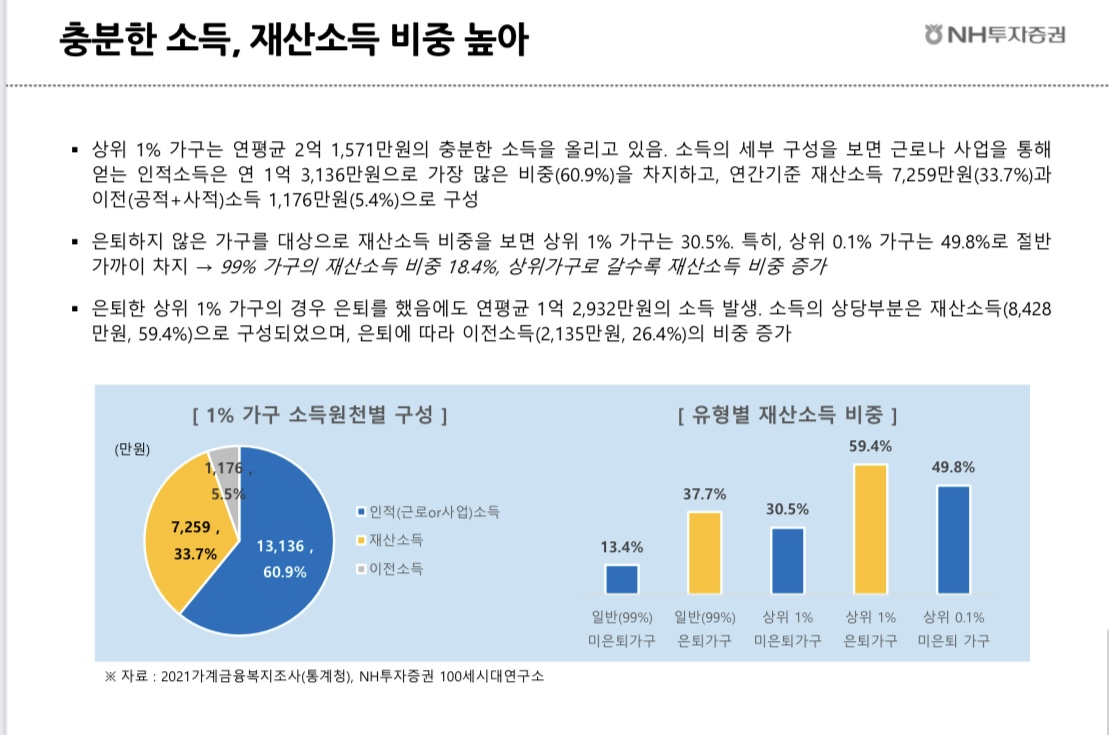

상위 1%의 소득은 은퇴를 했음에도 재산소득이 가장 크다는 것을 알 수 있어요. 자산이 자산을 불리는 시스템을 만들어야 함을 알 수 있어요

자산의 비율이 크게 다르긴 하지만

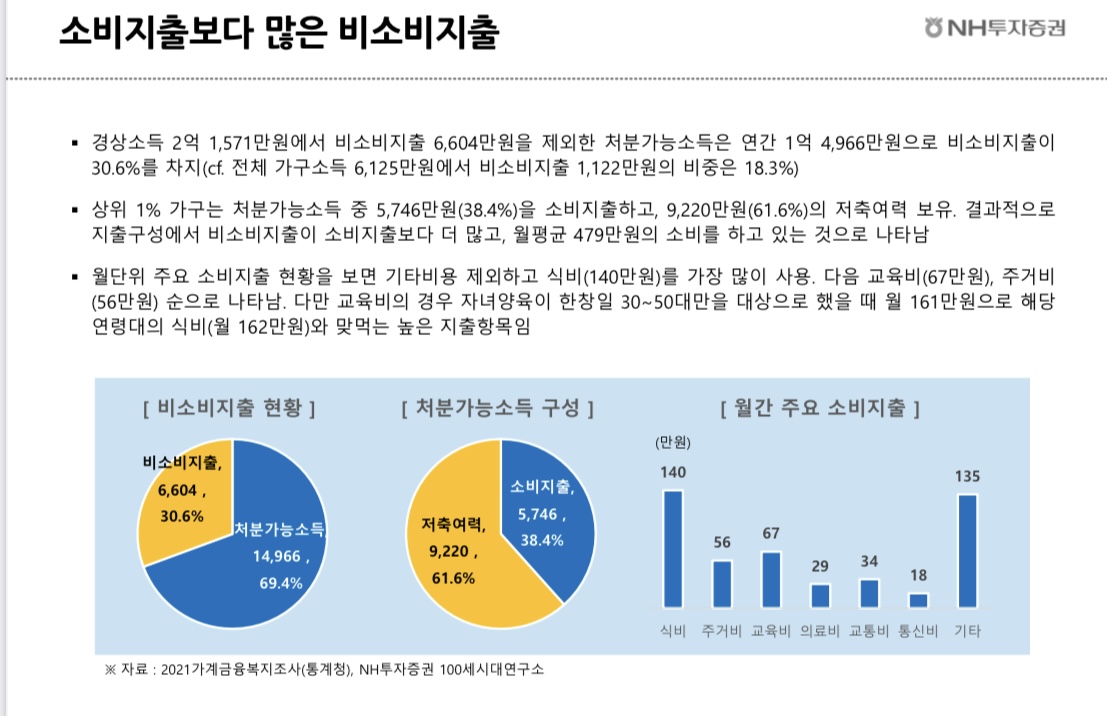

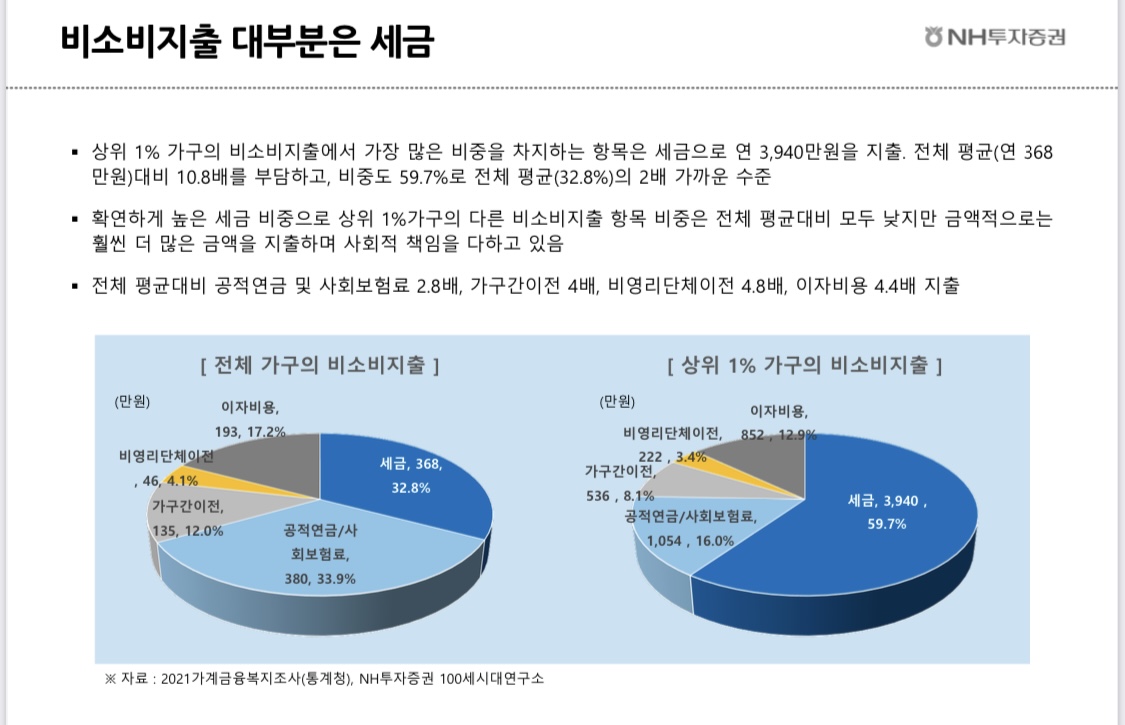

소비 지출보다 비소비 지출이 더 크다는 점은...

저도 자산이 많아서 세금 많이 내고 싶네요 ^^

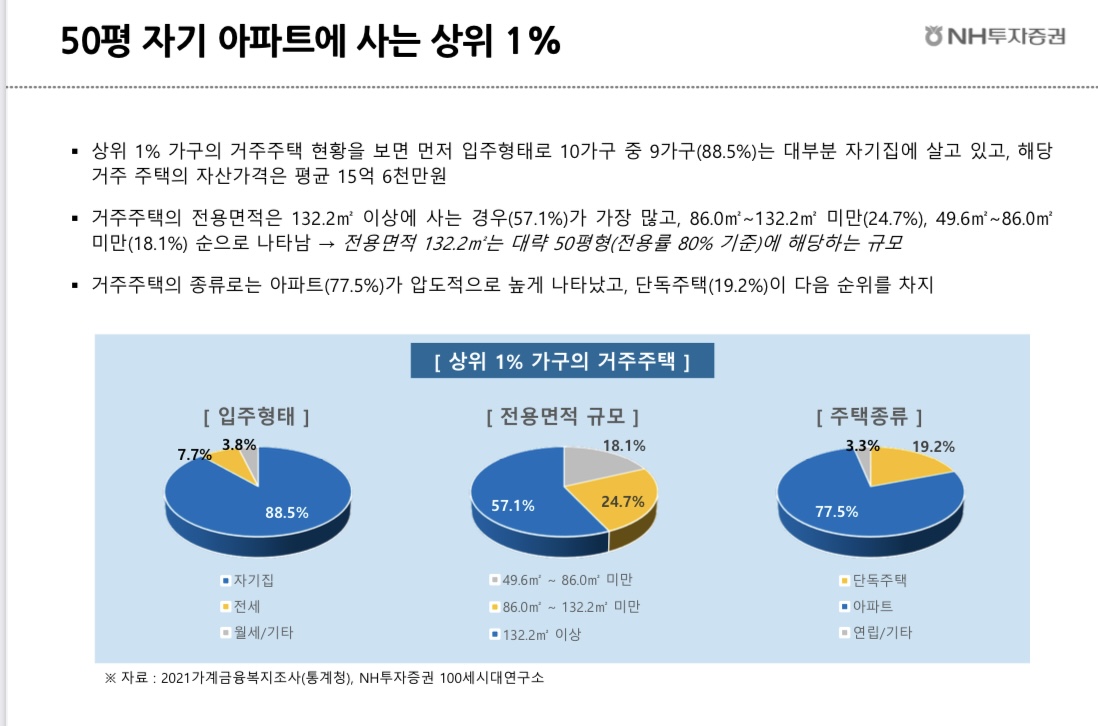

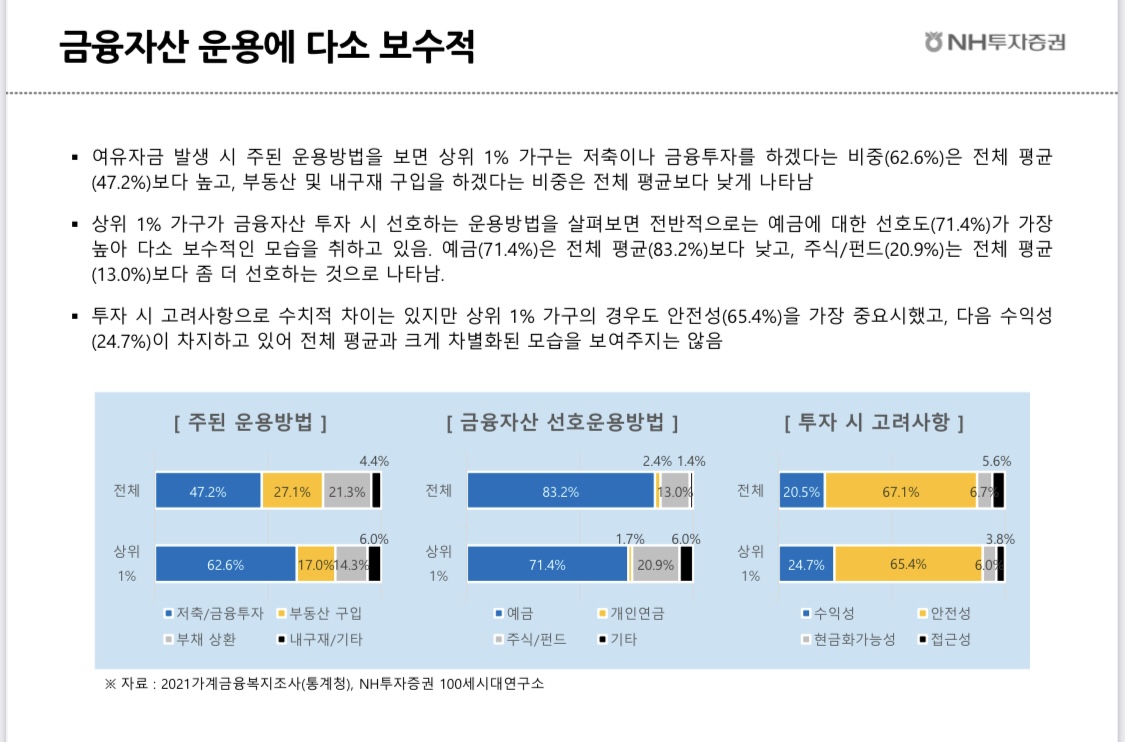

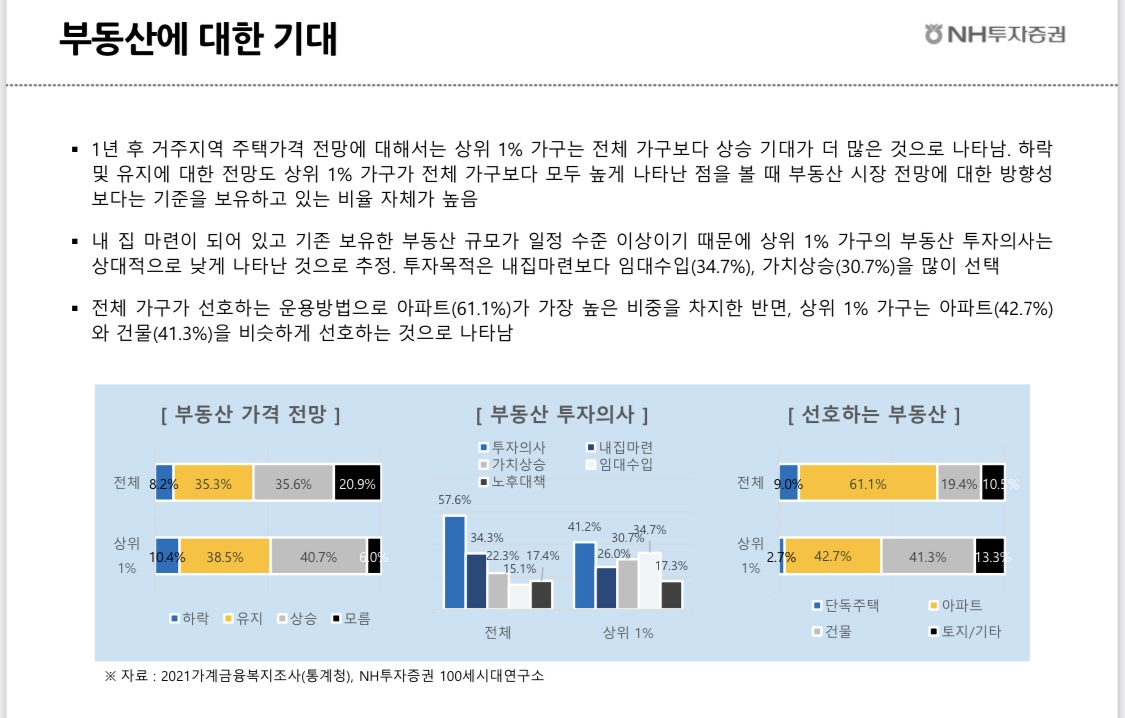

우리나라의 특징은 부동산에 대한 투자는 긍정적인 반면, 금융자산에 대한 투자가 보수적인 것이 미국과는 다른 거 같아요!

지금의 30~40대가 60대가 되었을 땐

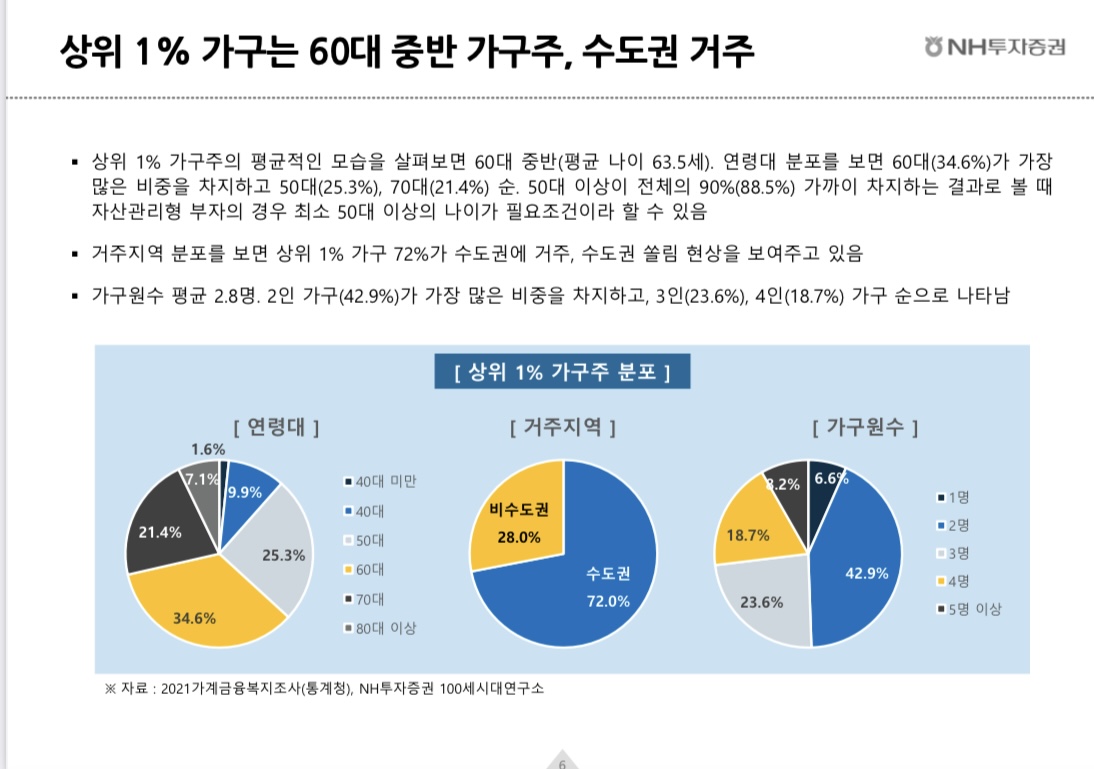

상위 1%의 자산 비율이 지금 리포트와는 다를 것 같다는 예상이 드네요!

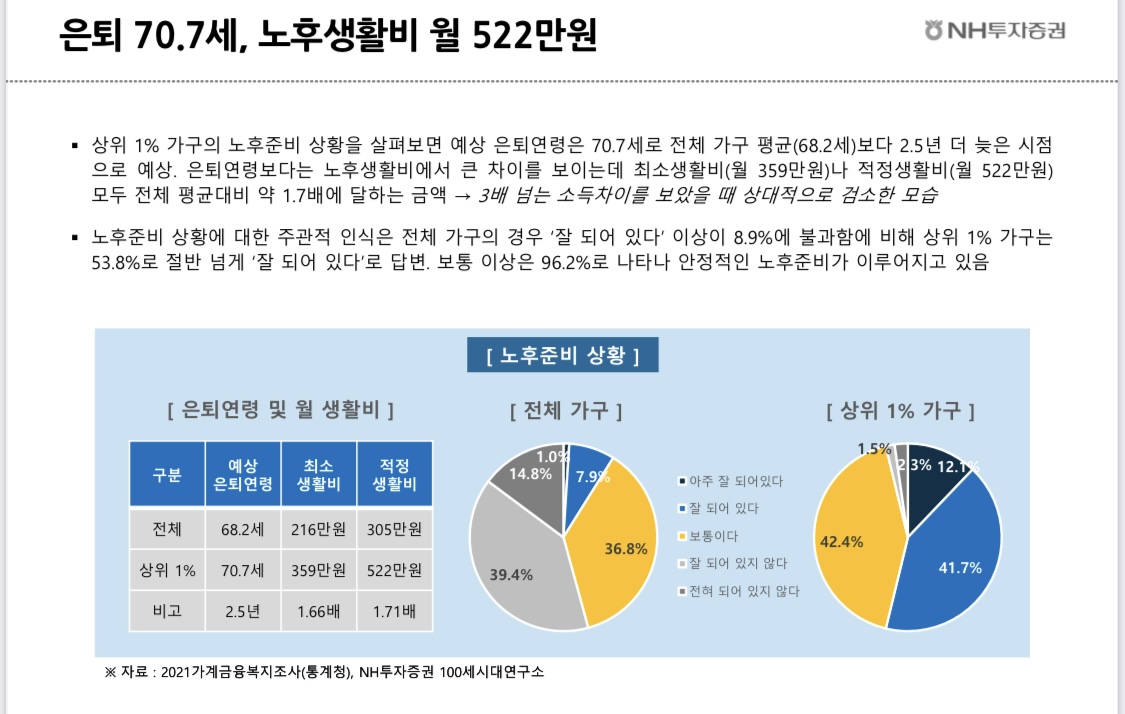

노후 생활비가 522만 원.

우리가 은퇴했을 땐, 물가 상승률 반영해서 1,000만 원이 넘을 수도 있겠네요..

은퇴 준비가 지금보다 더 탄탄해야 하겠어요!

부자들의 특징을 100 시대 자료를

통해 내용을 정리하자면,

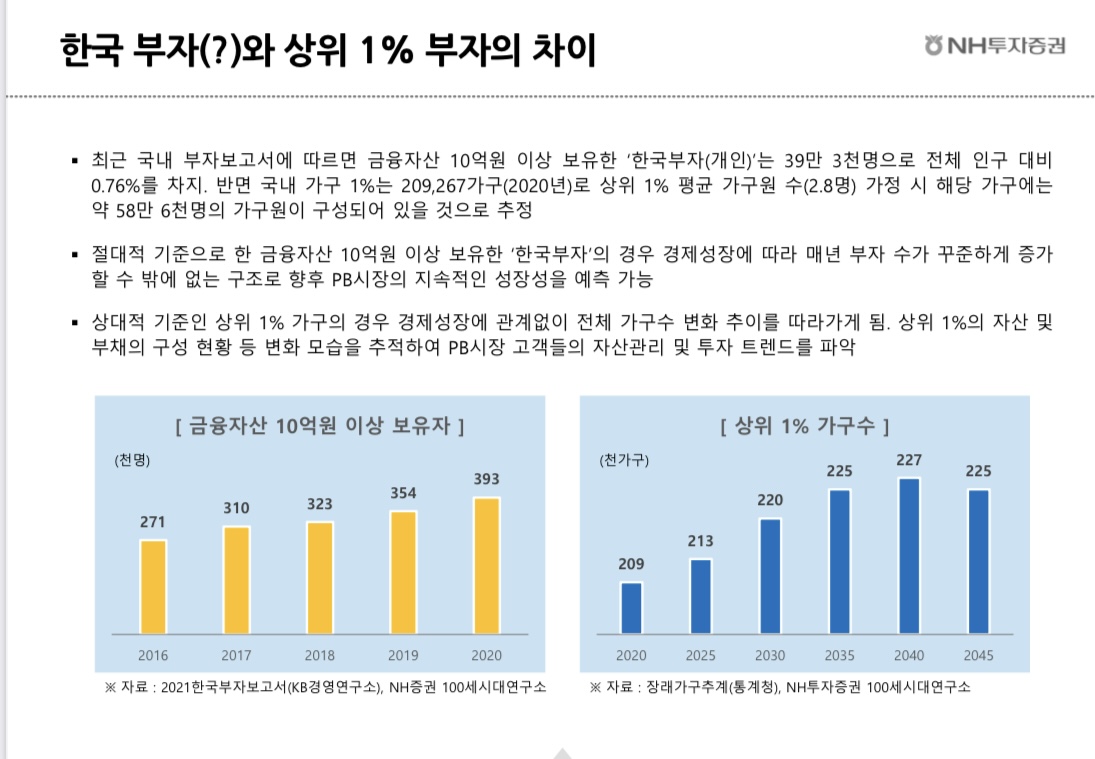

- 금융자산 10억 원 이상을 보유한 한국 부자는 39만 명으로 전체 인구 대비 0.76%

- 포트폴리오는 금융 자산 17%, 부동산 78%, 실물 자산 3%로 한국은 부동산 중심

- 상위 1%는 일하지 않아도 소득을 얻으며, 불필요한 소비는 하지 않음

- 은퇴를 하지 않았거나, 했더라도 상위 1%는 재산소득을 중심으로 자산을 늘려왔음

(부동산, 금융자산에 꾸준히 투자해야 하는 이유)

- 예금의 비중이 높은 것으로 보아 자신들의 자산을 보수적으로 운영

- 노후 생활비 최소 359만 원, 적정 생활비 522만 원(소득 대비 검소한 생활비)

내일은 더 좋은 포스팅으로 찾아올게요!

오늘도 좋은 하루 보내세요 ^--------------^

'좋은 것은 공유하는 거야' 카테고리의 다른 글

| 고오급 짜장면으로 유명한 중식의 낙원! 더현대 도원 스타일 (30) | 2022.04.14 |

|---|---|

| [정보] 피자하면 도미노! 도미노 피자 이번주 50%할인! (31) | 2022.04.13 |

| [정보] 우체국과 거래가 있다면 잠자는 예금 찾아 보자! (19) | 2022.04.09 |

| 예술의 전당 앙리 마티스 전시 ‘라이프 앤 조이’ (20) | 2022.04.08 |

| [정보] 뚜레쥬르 초코케잌 90%할인! (33) | 2022.04.03 |